| 作者: 时间: 2009-03-13 13:12 来源: 点击: |

2008年,美国次贷危机引发全球金融风暴改变了世界经济格局,但是,在这场经济危机中,我国医疗器械产品出口仍然保持了较高的增速 据海关统计,2008年,我国医疗器械进出口总额达162.8亿美元,同比增长28.21%。其中,出口额为110.67亿美元,同比增长了31.46%

2008年,美国次贷危机引发全球金融风暴改变了世界经济格局,但是,在这场经济危机中,我国医疗器械产品出口仍然保持了较高的增速

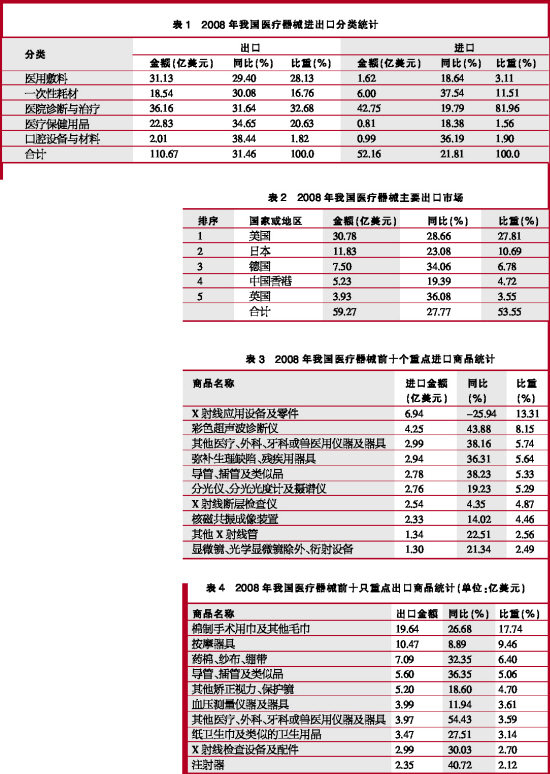

据海关统计,2008年,我国医疗器械进出口总额达162.8亿美元,同比增长28.21%。其中,出口额为110.67亿美元,同比增长了31.46%;进口额为52.16美元,同比增长了21.81%。医疗器械对外贸易继续保持顺差,顺差额达58.51亿美元,与同期相比顺差扩大了17.18亿美元(见表1)。

2008年,我国医疗器械进出口增幅比2007年同期提高了7.88个百分点;其中,出口额增幅比2007年同期提高了8.99个百分点,进口额增幅比2007年同期提高了5.48个百分点,再次出现双增长。

欧美日市场需求不减

2008年,我国医疗器械产品出口到217个国家和地区。美国、日本、德国、中国香港和英国继续为我国医疗器械产品前五大贸易伙伴,所占比重达53.55%(见表2),比2007年下降了1.58个百分点。在2008年我国医疗器械出口金额前20个国家中,巴西是出口额增幅最大的国家,达到77.24%。2007年增幅最大的比利时,在2008年我国医疗器械产品对其出口额增幅仍然保持了44.96%的增长率。

2008年,我国从98个国家或地区进口医疗器械产品52.16亿美元,同比增长了21.81%。其中,从欧洲进口额为20.09亿美元,同比增长了22.78%,从亚洲进口额为15.45亿美元,同比增长了24.36%,从北美洲进口额为15.43亿美元、同比增长了16.55%。主要进口国家为美国、德国、日本,其中,美国进口额为15亿美元,同比增长了16.09%;从德国的进口额为9.55亿美元,同比增长22.44%;从日本进口额为9亿美元,同比增长24.75%。我国从美、德、日三国进口额所占比重达到64.34%,比2007年下降了0.91个百分点。此外,进口额过亿美元的国家有10个,与2007年相比增加了两个国家,为爱尔兰和新加坡;超过千万美元的国家或地区有21个,如意大利、以色列、瑞典等,也比2007年增加了两个。

2008年,我国进口医疗器械中,有15个类别产品超过亿美元,比2007年增加了5个;有41个类别的产品超过千万美元,比2007年增加了3个(见表3)。进口类别中,我国进口的医疗器械产品以高端医疗诊治设备和实验室设备为主,用以弥补我国在高端医疗设备市场的空白。

诊疗、敷料和耗材类产品保持强劲增势

我国的医院诊断与治疗设备、医用敷料和耗材类产品在国际市场上具有较强的性价比优势,2008年,我国医院诊断与治疗设备出口额达到36.16亿美元,同比增长了31.64%;医用敷料出口额达到31.13亿美元,同比增长了29.40%;耗材类出口额达到18.54亿美元,同比增长了30.08%。而且在100个编码的医疗器械产品中,有26个类别的商品超过亿美元(见表4),比2007年增加4个;36个类别的商品超过千万美元,与2007年持平。

在医院诊断与治疗设备中,出口超过亿美元的还有:CT出口额为2.28亿美元,同比增长了49.36%,彩色超声波诊断仪出口额为2.03亿美元,同比增长51.51%,核磁共振出口额为1.58亿美元,同比增长了79.76%,病员监护仪出口额为1.54亿美元,同比增长了26.39%,B超诊断仪出口额为1.09亿美元,同比增长了5.88%等。

加工贸易出口下降2.29个百分点

2008年,我国医疗器械一般贸易出口额为65.13亿美元,同比增长了34.91%;加工贸易出口额为40.84亿美元,同比增长了23.84%,占医疗器械总出口额的36.91%,比2007年下降了2.29个百分点。主要区域以我国加工贸易比较发达地区为主,如广东省、江苏省、上海市、北京市及浙江省,方式主要以OEM和跨国公司的ODM为主,其主要出口市场为美国、日本和德国,占我国医疗器械加工贸易产品对全球出口额的50%以上。

2008年,广东省医疗器械出口额为27.52亿美元,同比增长48.40%,继续保持全国领先地位,占全国近1/4(24.87%)的比重。紧随其后的是:江苏省出口额为19.93亿美元,同比增长24.90%;上海市出口额为18.09亿美元,同比增长17.60%;浙江省出口额为16.25亿美元,同比增长36.35%;深圳市出口额为13.61亿美元,同比增长56.25%。表明我国医疗器械产业集中度继续向该区域集中,逐步体现了集群优势。上述地区出口的产品以中低端医疗诊治设备、医用敷料和中低值耗材类为主。

医械经营规模优势尚未形成

2008年,我国经营医疗器械产品出口的企业有2.13万家,出口额超过亿美元的有8家,占比0.04%,比2007年增加了4家,其中5家为合资或独资企业。出口额超过千万美元的有161家,占比0.76%,比2007年增加了33家;出口额超过百万美元的1529家,占比7.22%,比2007年增加了320家。近92%的经营企业出口额在百万美元以下,表明我国医疗器械经营企业尚处于“小”、“散”之中,行业整体规模尚处于起步阶段。

据SFDA披露,截至2008年底,我国共有医疗器械生产企业1.3万家,超过欧美国家的总和还要多。随着这次全球经济危机,对调整我国医疗器械产业、提高产品档次和优化整合经营企业将起到促进作用。

2008年,我国经营医疗器械产品进口的企业有1.11万家,进口额超过亿美元的企业有2家,为美敦力医疗用品技术服务(上海)有限责任公司、强生(上海)医疗器材有限公司。进口额超过千万美元的企业有98家,占比0.89%,比2007年增加了10家。进口额超过百万美元的企业有598家,占比5.41%,比2007年增加了57家。余下占93.7%的1万家经营企业,从经营企业性质来看,民营和股份制公司为主。

今年我医械出口机遇大于挑战

2009年,发达国家因受全球经济危机的影响,势必下调公共健康福利预算,故寻找物美价廉的替代产品已成为各国的头等大事,这为我国质优价廉的医疗器械产品提供了增长机遇,表明2009年我国医疗器械产品出口仍可维持稳定高速增长的态势。

据业内专家预测,国际药械市场消费量不会因经济危机出现而发生较大变化,有固定的消费群体,在全球经济环境极其恶化的情况下仍然保持较为理想的发展势头。而且,我国是中低端诊治设备、医用敷料、中低值耗材类产品的生产和出口大国,许多品种在国际市场上占有相对优势,有的产品已经占据了国际市场的一定份额,这些产品不可能在短时间内被其他国家替代。相反,欧美日等成熟市场应对危机势必选择符合注册上市标准、更高的安全性要求和性价比越来越高的产品,为我国医疗器械达标产品提供了机遇,进而使其他发达或发展中国家选购同质的我国产品成为可能。同时,我国医疗器械企业应对危机中采取了加大对新兴国家市场的开拓力度,转变营销模式和研发资金重点投入潜力的产品,这在一定程度上,为我国医疗器械产品2009年出口继续保持稳定增长提供了潜在势头。

此外,国际货币汇率变化不确定性、市场监管力度加大和环保要求提高等因素,影响着经营企业勃起功能障碍预期,再加上原材料、能源、劳动力成本的持续增加,医疗器械重点品种的成本预计将呈上升之势,并进而推动价格上升。但由于许多涨价因素是刚性的,最终生产经营企业和客商将共同消化涨价压力,预计部分产品的出口量将减少,同时,部分产品如医用敷料、医用家具等产品尚有调整出口退税率的空间,适度化解了上涨成本,即便如此,在整体环境萧条的背景下,我国医疗器械产品出口额仍将维持在18%~24%的增长幅度。

|

|

|

[ 我要说两句 ]

|

|

----------------------------------

------------ |

|

|

|

|